| Tag

für Tag stimmen die Kantons- und Bundesbehörden,

die Krankenkassen und ein Teil der Ärzte

dasselbe Klagelied an: „Die Gesundheitskosten

explodieren, das können wir uns nicht mehr

leisten.“

Was steckt hinter diesem Geschwätz? Die

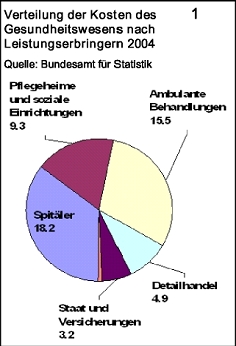

Graphik 1 stellt die Aufteilung der „Kosten

des Gesundheitswesens“ auf die Anbieter

von Leistungen und Gütern dar.

Die insgesamt 51,6 Milliarden Franken im Jahr

2004 verteilten sich folgendermassen:

Spitäler: 18,2 Milliarden

Spitäler: 18,2 Milliarden

Soziale Einrichtungen und Pflegeheime (für

betagte Personen, Behinderte, Drogenabhängige,

usw.): 9,3 Milliarden

ambulante Behandlungen: 15,5 Milliarden,

davon 8,8 für die Ärzte

Detailhandel: 4,9 Milliarden, davon 3,5 für

die Apotheken

Ausgaben des Staates (Verwaltung, Prä-vention)

und der Krankenkassen (Verwaltung, Amortisation):

3,2 Milliarden.

Unablässig

wird wiederholt, dass diese Kosten 11,5% des

Bruttoinlandprodukts (BIP) im Jahr 2004 entsprechen.

Das ist die magische Prozentzahl des BIP, welche

die Schweiz weltweit auf dem zweiten Rang hinter

den USA platziert. Alle unsozialen Massnahmen

im Namen des „Erhalts der Wettbewerbsfähigkeit

der Schweiz“ werden dadurch gerechtfertigt

die bevorstehenden Massnahmen im Gesundheitsbereich).

Trügerische

Vergleiche

Der Vergleich der Gesundheitskosten geht von

unterschiedlichen Situationen aus und täuscht

deshalb in mehrfacher Hinsicht. Ein Beispiel:

In der Schweiz werden die langfristigen Ausgaben

für betagte Menschen und chronische Krankheiten

zu den Gesundheitskosten gezählt. In den

nordischen Ländern ist das nicht der Fall.

Die Gesundheitsausgaben liegen in Dänemark

bei 8,9%, in Schweden bei 9,1% und in Norwegen

bei 9,7% des BIP.

Im Jahr 2004 (Bezugsjahr für alle hier

genannten Zahlen) lagen aber diese langfristigen

Pflegekosten in der Schweiz bei 6,4 Milliarden,

was etwa 1,4% des BIP entspricht.

Wird nur schon diese Zahl berücksichtigt,

schrumpft der Unterschied bei den Gsundheitsausgaben

zwischen der Schweiz und Schweden oder Norwegen

beträchtlich zusammen. Die (sehr oft trügerischen)

internationalen Vergleiche beeindrucken und

lähmen das kritische Denken. Die herrschenden

Klassen aller Länder nutzen dies systematisch

aus.

Vergessen

und täuschen

Die Ausgaben für die Wohnungsmieten sind

in der Schweiz deutlich höher als im europäischen

Durchschnitt. Den Banken, Versicherungen, Immobilienfirmen,

Hauseigentümern und übrigen Parasiten

der Bodenrente kommt es dennoch nicht in den

Sinn, eine tagtägliche Kampagne gegen die

Kostenexplosion der Mieten für die Mehrheit

der Bevölkerung zu führen. Sie verlangen

nicht, dass die Mieten gesenkt werden. Tatsächlich

liegt beinahe die ganze Last der Mieten auf

den Schultern der Mieter und Familien. Dieses

Ziel streben die bürgerlichen Parteien,

die Versicherungen und die Unternehmen auch

im Ge sundheitsbereich an.

Die Gegner der sozialen Einheitskasse aus dem

politischen und wirtschaftlichen Lager tragen

ohne Ende ihre Weisheiten zur Kostenexplosion

vor. Warum? Weil sie Änderungen einführen

wollen, die einerseits einen grösseren

Anteil der Gesundheitskosten auf die Haushalte

abwälzen und anderseits die Leistungen

für zahlungskräftige Kunden ausbauen

und rentabler gestalten. Auch wenn dies dazu

führt, dass ein Teil der Bevölkerung

den Gürtel noch enger schnallen muss. Die

Krankenkassen und ihre Verbündeten (Privatkliniken,

usw.) wollen aus den verfügbaren Mitteln

der Bevölkerung noch mehr Profit schöpfen,

so wie es die Hauseigentümer auch tun.

Wer

trägt die Kosten?

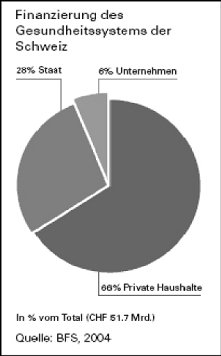

Wenn die Kosten unerträglich sind, dann

sind sie es für die Haushalte, das heisst

für die meisten lohnabhängigen Familien.

Denn in kaum einem anderen Land finanzieren

die Lohnabhängigen einen so grossen Anteil

der Gesundheitskosten wie in der Schweiz: 67%

(siehe Graphik 2). Dafür gibt es vier Gründe:

1. Ganze Bereiche werden durch

die obligatorische Krankenversicherung nicht

gedeckt: zum Beispiel die Zahnarztkosten. Das

führt zu einer Situation, in der man sich

den Zahnarzt nur leistet, wenn alles Wichtige

bereits bezahlt ist.

Die Aufenthalte in sozialen und Pflegeheimen

sind schlecht versichert. Zahlreiche Medikamente

werden nicht bezahlt, und deren Preis liegt

erst noch weit über dem europäischen

Durchschnitt.

Im Jahr 2004 erreichten die direkt durch die

Haushalte bezahlten Gesundheitsausgaben, die

von den Krankenkassen nicht beglichen werden,

13,6 Milliarden Franken. Hier spricht aber niemand

von Kostenexplosion.

2. Hinzu kommen die Franchisen

und Kostenbeteiligungen, wie sie im KVG vorgesehen

sind: 2,8 Milliarden Franken im Jahr 2004, Tendenz

steigend.

3. Das Kopfprämiensystem

(individuelle Prämie für Erwachsene

und Kinder, unabhängig vom Einkommen) führt

dazu, dass die Haushalte unter der Last der

Krankenversicherung leiden: 18,9 Milliarden

Franken im Jahr 2004, davon 14,4 für die

Grundversicherung.

In den anderen europäischen Ländern

wird die Krankenversicherung meistens durch

einkommensabhängige Lohnabzüge (zur

Hälfte durch die Unternehmen) finanziert,

und/oder durch Steuern.

Auch in dieser Hinsicht spricht das helvetische

Establishment nicht von einer unerträglichen

Belastung. Das stimmt natürlich auch -

für die Eliten selbst.

Ausserdem wird alles Mögliche getan, um

jedes Gefühl von Gleichheit zu unterdrükken.

Dieses Gefühl könnte auf zwei Formeln

gebracht werden. Erstens: „Es ist normal,

bei einer obligatorischen Versicherung einen

Beitrag zu bezahlen, der vom Einkommen oder

von den verfügbaren Mitteln des Haushalts

abhängig ist.“ Zweitens: „Ich

verdiene vielleicht weniger als mein Chef oder

als ein Regierungsrat, aber ich möchte

nicht medizinisch schlechter versorgt werden

als diese Personen.“

Die ganze Kampagne der Individualisierung der

Prämien, deren Vervielfachung (70'000 verschiedene

Prämien in der Schweiz!) und der Mythos

des Patienten als einem Kunden, dem es gelingt,

die beste Prämie und Franchise herauszufinden,

indem er ohne Ende die Angebote der Krankenkassen

vergleicht, dienen der Zerstörung jeder

solidarischen Haltung und des Widerstands gegen

die Kommerzialisierung des Gesundheitsbereichs.

4. Seit den 1970er Jahren wurde

der Anteil der Steuern an der Finanzierung der

Gesundheitsausgaben deutlich gesenkt: von 39,5%

im Jahr 1972 auf 27,3% im Jahr 2004. Sogar das

Bundesamt für Statistik muss anerkennen,

dass der Staatsanteil am Ende der 1990er Jahre

bei einem historischen Minimum liegt. Ausserdem

ist zu bedenken, dass die direkten Steuern bei

den höchsten Einkommen nicht mehr progressiv

sind und Vermögen kaum erfassen.

All dies führt zu folgender Schlussfolgerung:

Wenn die grossen Vermögen, die sehr hohen

Einkommen, das Kapital und die Unternehmer nichts

oder nur sehr wenig zur Finanzierung der Gesundheitsaus

gaben beitragen, erdrücken diesen das Budget

der lohnabhängigen Familien. Der Anstieg

der Krankenkassenprämien wird jedoch beim

Index der Konsumentenpreise nicht berücksichtigt,

derjeweils dem Teuerungsausgleich der Löhne

zu Grunde liegt. Nur schon die Erhöhung

der Krankenkassenprämien führt deshalb

dazu, dass das verfügbare Einkommen (was

nach den obligatorischen Ausgaben übrig

bleibt) Jahr für Jahr sinkt: - 0.5% im

Jahr 2002, - 0,5% im Jahr 2003, - 0,4% im Jahr

2004, - 0,2% im Jahr 2005, - 0,3% im Jahr 2006

(Bundesamt für Statistik).

Die Ablehnungsfront gegen die soziale Einheitskasse

beruht wesentlich auf der Tatsache, dass sie

dieses System ein bisschen in Frage stellt,

das allen grundlegenden Gedanken sozialer Gerechtigkeit

widerspricht. Denn die Initiative öffnet

den Weg zu Prämien, die von den finanziellen

Mitteln der Haushalte abhängig sind. Diesen

Grundsatz lehnen diejenigen ab, welche die Schweiz

wirklich regieren.

| Die

Reichen sind bei guter Gesundheit |

|

Die

Diskussion über eine soziale Einheitskasse

konzentriert sich auf das folgende Thema,

um die wichtigsten Fragen zu vermeiden:

„Wird der Mittelstand mehr Prämien

bezahlen?“ Lassen wir die Frage,

was überhaupt der „Mittelstand“

ist. Eine Führungskraft (oder jemand,

der sich als eine solche betrachtete)

einer Bank oder einer Versicherung, die

im Alter von 55 Jahren entlassen wurde,

könnte uns darüber etwas Interessanteres

erzählen als zahlreiche Soziologen;

von den Journalisten gar nicht zu sprechen.

Lassen wir also den „Mittelstand“

und kommen wir zur real existierenden

herrschenden Klasse. Sie verfügt

über grosses Kapital, investiert

an den Finanzmärkten und beteiligt

sich an Holdinggesellschaften, durch die

sie ganze Netzwerke von Unternehmen in

Industrie- und Dienstleistungsbereichen

kontrolliert. Vor einigen Jahrzehnten

hielten sich die Mitglieder dieser Klasse

diskret im Hintergrund. Heute treten sie

in Davos oder an den exklusiven Cocktailparties

in Zürich, Basel oder Genf öffentlich

in Erscheinung.

Ein Abbild dieser sozialen, wirtschaftlichen

und politischen Macht der herrschenden

Klasse lieferte die vergoldete Ausgabe

der Monatszeitschrift Bilanz im Dezember

2006. Die 300 reichsten in der Schweiz

wohnhaften Personen verfügten 2006

insgesamt über ein Vermögen

von 450 Milliarden Franken. Von 2005 auf

2006 ist dieses Vermögen um 55 Milliarden

gewachsen, das heisst so viel die die

gesamten Gesundheitskosten. Von diesen

300 teilen sich 118 Milliardäre den

grössten Teil des Kuchens auf. Es

wäre besser, darüber zu diskutieren,

anstatt die Zeitungen mit Spekulationen

über die zukünftigen Prämien

des Mittelsstands zu füllen, während

ein richtiges Prämienmodell für

die Einheitskasse gar nicht vorliegt.

Die eidgenössische Steuerverwaltung

hat eben erst ihre Statistiken für

2003 veröffentlicht. Der Ergebnis

ist unglaublich: 68,35% der Steuerpflichtigen

(mit weniger als 100'000 Franken Vermögen)

besass 5,57% des gesamten Vermögens.

Im Gegensatz dazu verfügten 0,14%

der Steuer¬pflichtigen mit einem (angegebenen!)

Vermögen von über 10 Millionen

über 19,73% des gesamten Vermögens.

Und 3,73% der Steuerpflichtigen mit einem

Vermögen von über 1 Million

besassen 54,11% des gesamten (angegebenen!)

Vermögen in der Schweiz. Diese Statistik

berücksichtigt allerdings nicht einmal

den tatsächlichen Wert von Immobilien

(die Immobilienpreise sind in den letzten

Jahren stark gestiegen).

|

|